さいたま市の行政書士、野口です。

今回は家族信託の基本スキームにつきまして触れさせていただきます。

■家族信託の基本

(信託の方法)

第三条信託は、次に掲げる方法のいずれかによってする。

一特定の者との間で、当該特定の者に対し財産の譲渡、担保権の設定その他の財産の処分をする旨並びに当該特定の者が一定の目的に従い財産の管理又は処分及びその他の当該目的の達成のために必要な行為をすべき旨の契約(以下「信託契約」という。)を締結する方法

二特定の者に対し財産の譲渡、担保権の設定その他の財産の処分をする旨並びに当該特定の者が一定の目的に従い財産の管理又は処分及びその他の当該目的の達成のために必要な行為をすべき旨の遺言をする方法

三特定の者が一定の目的に従い自己の有する一定の財産の管理又は処分及びその他の当該目的の達成のために必要な行為を自らすべき旨の意思表示を公正証書その他の書面又は電磁的記録(電子的方式、磁気的方式その他人の知覚によっては認識することができない方式で作られる記録であって、電子計算機による情報処理の用に供されるものとして法務省令で定めるものをいう。以下同じ。)で当該目的、当該財産の特定に必要な事項その他の法務省令で定める事項を記載し又は記録したものによってする方法

別ブログでご紹介させていただいておりますが、家族信託では「委託者」「受託者」「受益者」の3名が登場することが原則となっています。

これら3名の登場人物を誰に設定するか、ということが家族信託における設定スキームを検討する上での最初の作業になりますね。

家族信託の利用を希望される方は、認知症などが発症する前の備えとしての生前対策を検討されての契約が多いかと思います。

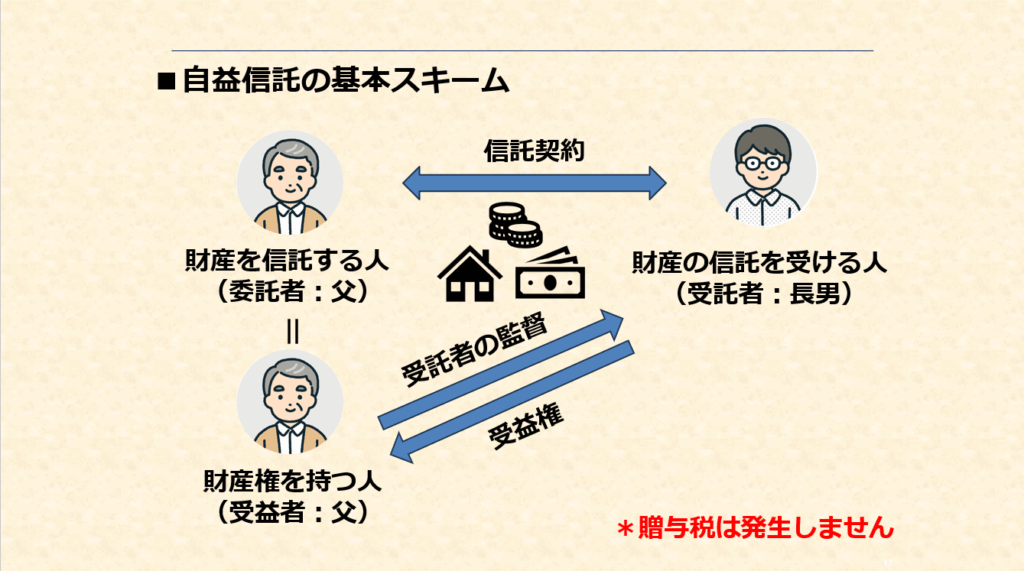

その中でも最もスタンダートと考えられている家族信託のスキームは「自益信託」と呼ばれております。

自益信託とは委託者と受益者が同一として設定するスキームで、信託財産の所有名義は受託者に変わることになりますが、税務上の手続きは不要となります。

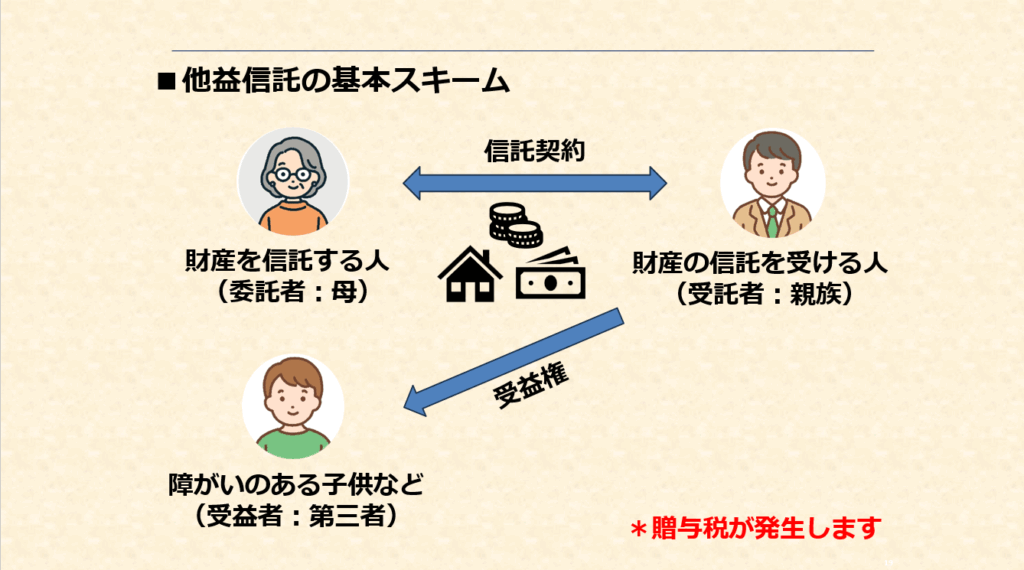

自益信託とは別スキームとして「他益信託」と呼ばれる、委託者と受益者が異なる人物を設定とするものがあります。

例えば、障害のある子供の面倒を見てきた親が高齢になったことを境に、子供を受益者とし、信頼出来る人を受託者に設定するスキームとなります。この設計により、親なき後問題についての対策として利用されるケースがあります。

この他には自立信託というスキームがあります。これは委託者と受託者が同一となり、受益者を別に設定することになりますが、主に会社経営の承継で利用されることが多いようです。

この3つのパターンが基本スキームと考えられていて、これらのスタイルを基に受益者連続型と呼ばれる数次相続対策や遺言書で信託設定を行う遺言信託などへの活用へ広げられています。

家族信託の利用では非常にバリエーション豊富に設計できるということもメリットであると考えられています。

参考:『家族信託の仕組みとは?―相続で使える新しい選択肢-』

(信託の効力の発生)

第四条前条第一号に掲げる方法によってされる信託は、委託者となるべき者と受託者となるべき者との間の信託契約の締結によってその効力を生ずる。

2前条第二号に掲げる方法によってされる信託は、当該遺言の効力の発生によってその効力を生ずる。

3前条第三号に掲げる方法によってされる信託は、次の各号に掲げる場合の区分に応じ、当該各号に定めるものによってその効力を生ずる。

一公正証書又は公証人の認証を受けた書面若しくは電磁的記録(以下この号及び次号において「公正証書等」と総称する。)によってされる場合当該公正証書等の作成

二公正証書等以外の書面又は電磁的記録によってされる場合受益者となるべき者として指定された第三者(当該第三者が二人以上ある場合にあっては、その一人)に対する確定日付のある証書による当該信託がされた旨及びその内容の通知

4前三項の規定にかかわらず、信託は、信託行為に停止条件又は始期が付されているときは、当該停止条件の成就又は当該始期の到来によってその効力を生ずる。

■自益信託

自益信託は、家族信託の中で最もスタンダートとされている設計方法となります。

大きな特徴となるのは、「委託者」=「受益者」となる設計をとなりますので、例えば不動産の名義は「受託者」に変わりますが、所有者は委託者のままとなります。その為、贈与税や不動産取得税などの課税は発生しません。

しかしながら、信託契約の発動により、もし委託者(受益者)が認知症を発症するなどの場合では、信託財産は凍結されることなく、信託財産の名義人となる受託者の判断で管理・運営を引き続き行えることが可能となるのです。

又、受益者の死亡によって信託契約を終了させて、委託者が希望する帰属先を設定することで、実質的に遺言書を作成したことと同じ効果を得られることも利用し易いスキームになると考えられます。

■他益信託

他益信託は自益信託とは異なりまして、「委託者」と「受益者」が別人物となり、第三者が受益者として設計する方法をとります。

代表的な利用では、例えば障がいのある子供がいる場合で、親が高齢となってしまったケースにおいて、子供に遺す財産を受託者に託し、親が亡くなった後でも対応してもらえるように設計することができます。

又、認知症になった妻の為に、夫が子供(受託者)に財産を託し、妻の面倒をみる設定をするようなケースでも利用されることになります。

他益信託を利用する際の注意点ですが、目的とする信託財産が委託者から受益者に移動するということから、贈与があったものとみなされますので課税対象となります。

信託財産が50万円以下である場合を除いて、管轄する税務署への対応が必要となりますのでご注意ください。

今回は家族信託の基本スキームについて触れさせていただきましたが如何でしたでしょうか。

家族信託では受益者連続型といった数次相続のような複雑なスキームの設計が注目されてしまいますが、あまり複雑化せず、基本スキームでの設計をお勧めしております。

家族信託は、ご家族の状況や目的によって最適な形が大きく変わる制度です。「自分たちの場合はどう考えればよいのか」迷われている方は、お気軽にご相談ください。